中小企業申報投抵 最晚5月底

依立法院預算中心調查,2015年度營所稅申報投資抵減稅額為105.2億元,其中營收逾5億元者占97.82%,顯示過去租稅優惠多集中在大型企業,小企業往往吃癟。

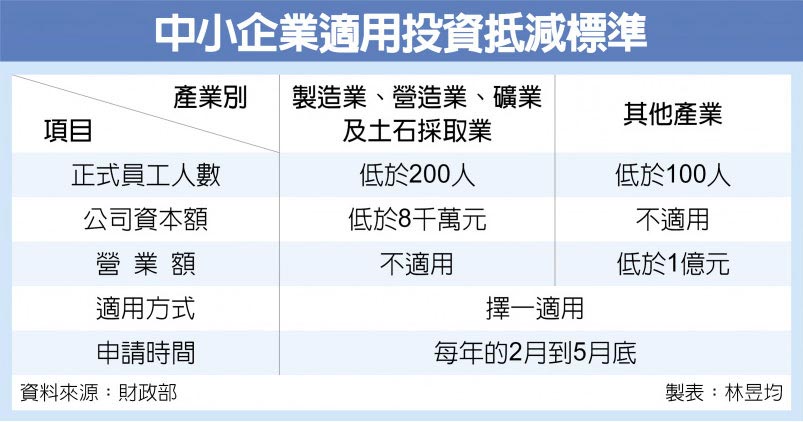

因此,近年來我國不斷提供中小企業租稅工具,例如員工獎酬股票條款、技術入股等。另也增加研發投抵的範圍,從一般企業內部改為企業、大專院校與研究機構等。 中小企業向主管機關提出專案認定申請後,共同研發對象由國內外公司擴大至國內外大專校院及研究機構。惟必須比照與國外公司共同研發的規範,提供其在國內無適當共同研發對象、只能找海外大專院校或研究機構的說明資料。 此外,我國考量到研發活動的產業升級外溢效果必須留在國內,也增訂規範,研究發展支出以在台灣從事者才能認列抵減。 中小企業抵減辦法明定,若為製造業、營造業、礦業及土石採取業,中小企業標準為實收資本額低於8千萬元或經常雇用員工數低於200人二擇一適用。而其他產業認定的中小企業門檻則為營業額低於1億元或經常雇用員工數低於100人。 舉例而言,如果A製造商資本額約9千萬元,但員工數僅150人則符合中小企業標準,同樣可申請適用投資抵減支出。 依抵減辦法規定,中小企業應在當年度營利事業所得稅結算申報期間開始前3個月起至申報期間截止日內,即為2月到5月底之間。企業檢附證明文件後,須先向主管機關申請資格認定,審查通過後就能在當年度申報營所稅時,檢附研究計畫等文件,由國稅局核定投資抵減稅額。 資料來源: 工商時報 #企業 #投資

0 Comments

Leave a Reply. |